住まいさがしにファイナンシャルプランナーが必要な理由

ファイナンシャルプランナー(以下FP)という言葉を聞いたことはあっても「実際に何をしてくれる人なの?」という方は少なくないと思います。

不動産仲介の領域において、このFPの存在が近年重要なものとして脚光を浴びています。

経済も政治も不安定な世の中だから、住宅購入にあたりしっかりとした資金計画を立てることが必要。

しかし多様な住宅ローンの選択や複雑な税制、今後の教育資金や老後の年金収入など住宅購入資金計画には素人では正確な判断を下すことが難しい様々な問題が立ちはだかっています。

そこでFPの登場となるわけです。FPとは一言でいうと「個人資産の専門家」です。

金融、保険、不動産、年金、税制、相続の六つの分野にわたる幅広い知識をもとに人生設計に応じた長期的な資金計画をたて、家計収支の側面から夢や目標をサポートすることのできる有資格者です。

マイホーム購入の資金計画にあたって、頼りになる有資格者FP

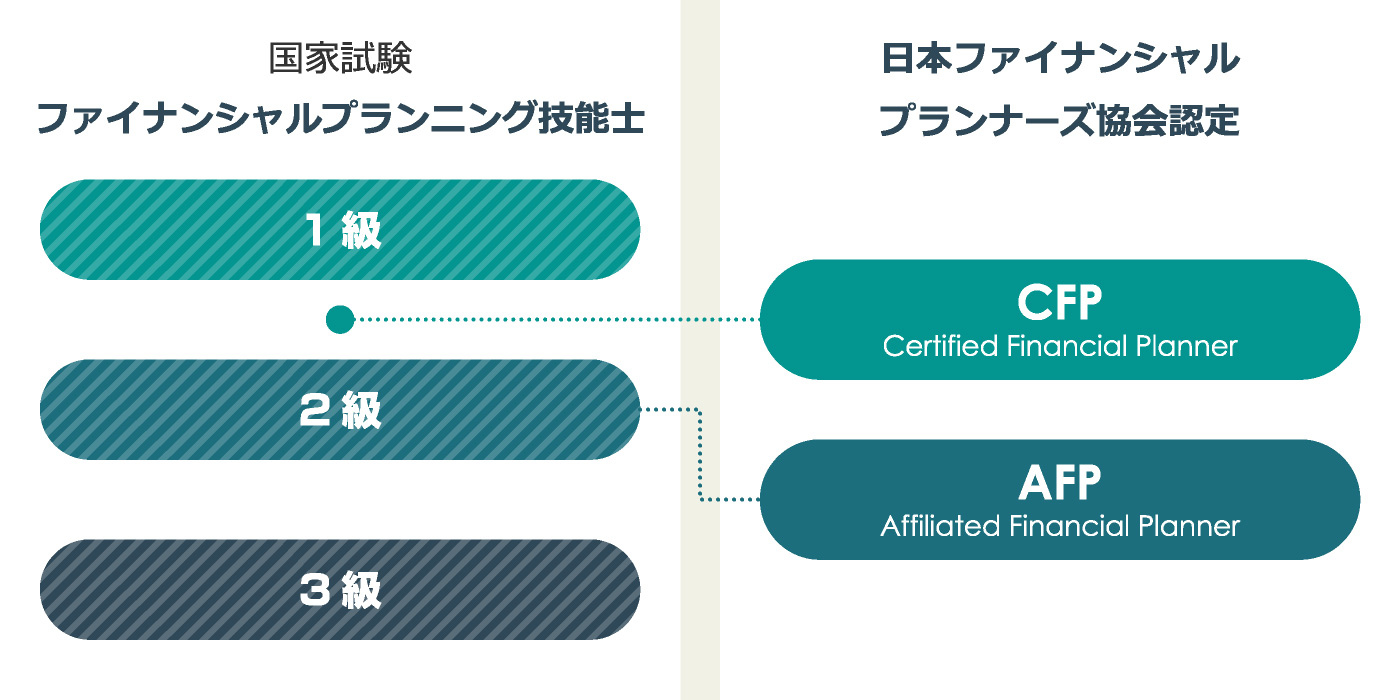

いわゆるファイナンシャルプランナーの資格には認定機関によっていくつかのクラス分けがなされています。代表的なものには国家試験として1級から3級までのファイナンシャルプランニング技能士と日本ファイナンシャルプランナーズ協会が認定するCFP(上級資格)とAFPに分かれています。

ファイナンシャルプランナーの資格

ファイナンシャルプランナーの資格

当社でお住い探しをされるお客様には物件情報をご紹介する「お客様サービス担当者」と資金面のご提案を行うFP資格者である「コンサルティングマネージャー」が皆様のマイホーム購入プロジェクトを力強くバックアップして参ります。

Article 01今後にかかる教育資金を計算に入れるべし。

- 子供を私立学校に通わせる事を計画しています。やはり授業料が高いので住宅購入をあきらめなければいけないのでしょうか?でも家賃はもったいないし…

- 決してあきらめる事はありません。

理論的に考えていきましょう。まず一口に私立学校といってもどの段階から通うのかが問題です。

|

公立 |

私立 |

| 幼稚園(3年間) |

69万円 |

162.3万円 |

| 小学校(6年間) |

184.6万円 |

835.6万円 |

| 中学校(3年間) |

144.1万円 |

370.8万円 |

| 高校(3年間) |

154.8万円 |

294.2万円 |

| 大学(文系4年間) |

242.5万円 |

376.9万円 |

| 合計 |

795万円 |

2039.8万円 |

例えば一般的な進学例2パターンで費用の違いを確認してみます。

- パターン1幼稚園~高校までが公立 大学が私立の場合

計929.4万円

計929.4万円

- パターン2幼稚園~小学校までが公立 中学校~大学が私立の場合計1,295.5万円

この2パターンでの教育費の差は約366万円となります。

つまり仮に年利2%程度の住宅ローンで35年払いをご利用になるのであれば、263万円購入価格の差が生ま れる事になります。 この差を確保してのお住まい探しであれば問題ありません。又、計画的な貯蓄や奨学金、教育ローンの利用 などに加えて、住宅費・教育費のバランスを考えた資金計画を考えていけばきっと夢のマイホームは実現出来ますよ。

POINT一般的な教育費に対して、ご自身がお考えの進学コースにより、どのくらい乖離が発生するのかを計算し、

その差額を確保したお住まいを探すことにより、リスクは回避できます。

Article 02金融機関の選択を誤るべからず。

- 新居探しの前に住宅ローンの比較で各銀行の金利を比較。

ところが見てみるとどこも同じような金利が…住宅を購入された方は何を基準に銀行を選んでいるのでしょうか?

- これは分からないのも当然です。また、お住まい探しをしているほとんどの方が「口座を持っている銀行だから」、

とか「会社の給料振り込みの銀行だから」などの理由だけで銀行選びを進めている事も事実ですね。

では弊社ではどのような視点で銀行選びをしているかをご説明致します。

まず銀行選びのポイントはインターネットなどで確認できる金利表がポイントではありません。

銀行毎の金利優遇、繰り上げ返済手数料の差などを見極める必要があります。

このうち金利優遇に関しては弊社と銀行との提携で決まる部分もありますのでネット上や銀行窓口では確認出来ないのです。

ではどのように違うのでしょうか? 各銀行の金利優遇や繰り上げ返済手数料を比較してみましょう。

|

金利優遇幅 |

繰り上げ返済手数料 |

| A銀行 |

マイナス1.6%(自己資金20%以上、お勤め先の規模等により取得) |

銀行にて100万円から無料 |

| B銀行 |

マイナス1.5%(審査が通れば無条件にて取得) |

インターネット手続きで10万円から無料 |

| C銀行 |

マイナス1.4%(勤続3年以上、従業員規模20名以上の会社に勤務) |

インターネット手続きで無料 |

A銀行、B銀行、C銀行の金利表はほぼ同じ金利が表示されております。 参考までに銀行以外の借り入れも見てみましょう。

|

金利優遇幅 |

繰り上げ返済手数料 |

| フラット35 |

1%(自己資金20%以上、お勤め先の規模等により取得) |

100万円から無料 |

| 社内融資A社 |

1.2%(銀行と勤務先との提携により取得。金利3%以上で利子補給有り) |

インターネット手続きで無料 |

| 社内融資B社 |

0.5~0.8%(勤続年数により変わるため一律ではない。優遇金利により0.3%が会社負担) |

事務所ごとの取り扱い

銀行の規定に準じる |

フラット35を除き、ネット上では確認できない項目がほとんどです。これでは個人の方が自力で条件の良い銀行 探しをするのは難しいですよね。また弊社ではお客様の収入やお勤め先、ご年齢などによって変わる銀行の審査基準をファイナンシャルプランナー が把握しており、適切な銀行選びのお手伝いをさせていただいております。 物件情報だけがお住まい探しのポイントではありません。銀行選びもお住まい探しの重要なポイントなのです。

POINT住宅ローンは多種多様。選択によって、返済プランは大きく変わります。 あなたにとって一番有利なローンは何か。

そんなアドバイスができるのもファイナンシャルプランナーです。

Article 03「借りても大丈夫」な金額は、借りられる金額ではない。

- 現在独身です。

支払いには大分余裕があるので、借りれるだけ借りようと思っていますが、金融機関はいくら貸してくれるの?

- 民間の金融機関は多少の違いはあるものの、概ね税込年収の40%を年間支払い限度額とし、年利3.5~4%を想定金利として「借入限度額」を算出します。

| 年収 |

返済比率 |

想定金利 |

月々支払い |

借入限度額 |

| 400万円 |

40% |

4% |

13.33万円 |

約3,010万円 |

| 500万円 |

40% |

4% |

16.66万円 |

約3,760万円 |

| 600万円 |

40% |

4% |

20万円 |

約4,510万円 |

| 700万円 |

40% |

4% |

23.33万円 |

約5,270万円 |

ご相談者様は現在独身との事、上記の月々支払いもなんとかこなす事が出来るかもしれませんが、将来のご結婚をされた際に発生するライフスタイルの変化、お子様が誕生すれば、教育資金の貯蓄など、収入に対する居住費負担の状況に変化が生ずる事をふまえて専門家に相談することが必要になります。

POINT銀行は「いくらまでなら貸せるか」は教えてくれますが、「いくらまでなら安全か」は教えてくれません。

この両者は、同額ではないことに留意してください。ファイナンシャルプランナーなら、安全な借入額をアドバイスできます。

Article 04金利上昇のリスクを回避すべし。

- 現在、変動金利商品での借り入れを考えています。

月々12万円の支払いとなり、年収の25%以内です。これなら安全ですよね。

- 現在多くの方が利用している変動金利は、優遇金利制度を利用する事により1%前後での借入が可能となり、

今後 低金利時代が長く続くようであれば低金利のメリットを十分享受できる可能性があります。

しかし、景気回復局面に入ると短期プライムレートが上昇、それと連動する変動金利も上昇し月々支払いも必然的に上昇します。

また、優遇金利制度はお借り入れをする方の年収・勤務先・勤続年数によって受けられる優遇幅に差が発生しますので、

事前審査を利用してご自身がどのくらいの優遇金利を受けられるかを確かめる事が重要です。

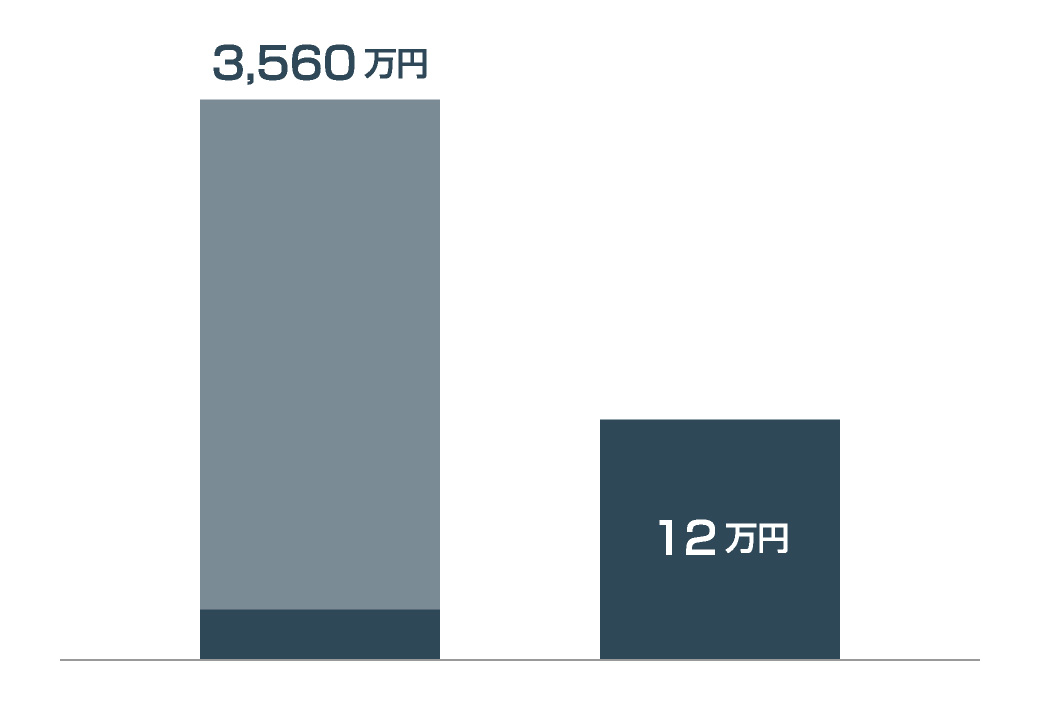

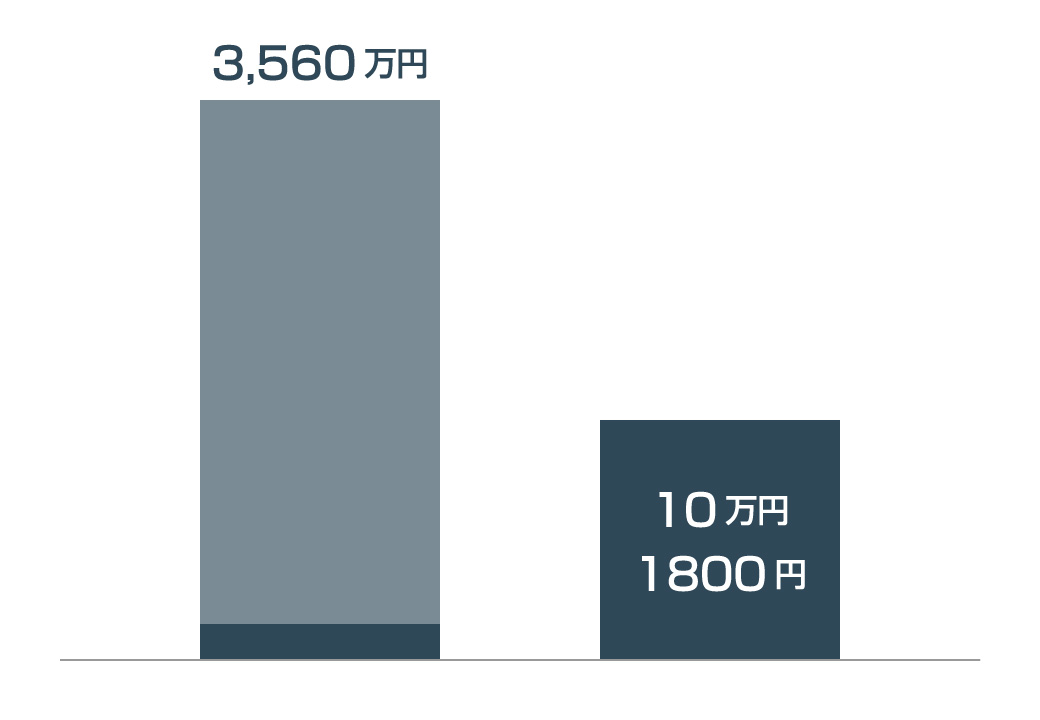

仮にご相談者様の優遇金利が1.4%だった場合、金利上昇を見込んだプランニングのご提案は以下の通りです。

5年固定商品

(金利2.1%、金利誘導1.4%の適用の場合)

借入限度額はこちらで算出

金利上昇時に切り替え

変動金利商品

(金利1.075%、金利誘導1.4%の適用の場合)

低金利時は余裕のあるお支払い

まず、弊社では金利上昇時において、変動金利商品を5年固定商品に切り替えることでのリスク回避をご提案 しています。

つまり、安全な月々支払いの額の上限が12万円だとするならば、リスク回避時に採用する5年固定商品 (通常変動金利商品より金利が高い)での借入を行ったと仮定して月々12万円になるような借入額と するべきなのです。

例えば、5年固定商品の金利が2.1%(金利優遇1.4%)適用とすると、借入額3560万円が月々12万円に 相当します。 この借入額を現在は変動金利商品1.075%(金利優遇1.4%適用)で借り入れることにします。 そうすると、月々支払いは101800円となります。 この120000円-101800円=18200円が金利上昇時の安全弁となるわけです。

この手法により、金利上昇リスクは概ね回避できることになります。 少し難しいお話になってしまいましたが、かいつまんで言うと、 変動金利商品を採用するなら「上昇に備えて余力を残すべき」ということです。

POINT住宅ローンの金利が1%上がっただけで、支払いの総額は大幅に変わってきます。

「全期間固定金利商品」にせよ「変動金利商品」にせよ、金利動向をしっかり見極め、今後の上昇リスク を加味して考えましょう。

Article 05年収の上昇率を見込むべし。

- 家賃がもったいないので結婚式を挙げたらすぐに住宅を購入しようと思っています。 彼の収入は現在税込で420万円。27才です。

私の収入はパートで微々たるもの。住宅情報誌では年収の25% ~30%までの支払いと書いてありますが、そうだとするといくらぐらい借りられますか?

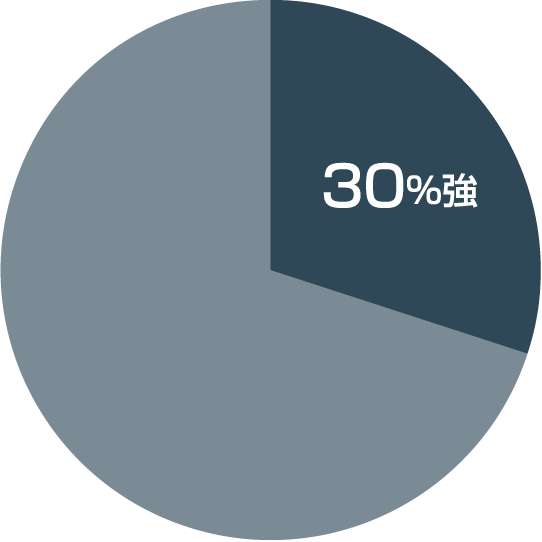

- 一般的なプランニングの場合、30代の平均値(35才、子供2人の4人家族 返済比率25~30%)をモデルとした指標 を利用しています。

しかし、購入する方の年齢は千差万別。20才代の方なら35歳時点での予想返済比率も考慮に入れるべきですし、 逆に40才代の方なら割り戻しが必要です。

国税庁の「民間給与実態統計調査」によると、サラリーマンの年収上昇率は25歳から45歳の間で年間約3~3.5% 前後となり、

35歳時点の返済率を考慮に入れた場合、20代の方なら多少背伸び気味ですが30%強、40代の方なら 25%以下の返済比率を採用するケースがほとんどです。

これを採用した場合、ご主人様のケースだと借入額が約3100万円。

但し、実際のプランニングにおいては会社規模や業績、職種等も考慮に入れて算出しなければならず、 それぞれの内容に沿った個々のプランニングが必要となります。

POINT現在の物価や景気などから妥当な上昇率を計算。

10年後、15年後の年収を考慮に入れて、安全な資金計画を立てましょう。

Article 06将来の家族構成の変化を鑑みるべし。

- もうすぐ第三子を出産予定です。

現在検討中の物件があるのですが、以前に行った仲介会社では住宅ローンの返済比率が30%以内だから大丈夫ですと言われましたが大丈夫でしょうか?

- 住宅ローンを組むうえでは家族構成を考慮する事はとても大切です。大きな要素としては「教育費」があります。

また当然、食費をはじめとしたその他の生活費などの支払いも考慮に入れる必要があります。

これらは必要な期間が住宅ローンの次に長期間にわたりますのでローン借入の際には、お子様の人数や年齢、 進学予定を考慮して住宅ローンの金額を考える必要があります。

一律で住宅ローンの返済比率が30%以内だから大丈夫と考えているのでは思わぬ支出の増加を招く可能性もあり 危険です。

また、お子様の成長に合わせて、家計の余力を繰り上げ返済に回す時期や教育費に費やす時期に分け て考える必要もあります。

幾らまでの支払いなら大丈夫と考えるだけでは35年間と長い期間の支払い計画は立てられません。

これらの条件は人それぞれですので、まずはご自分たちのご希望を考えて、 ファイナンシャルプランーに相談してみて下さい。幾らまでの金額なら安全な借入か確認出来ます。

POINT家族構成の変化で資金計画は変わってきます。

お子様の数や、共働きかどうかなど様々な可能性を前提に、どのような出費が必要なのかを考えましょう。

Article 07定年後の生活費を勘定すべし。

- 現在45才ですが、80才完済のローンを組んでも大丈夫でしょうか?

まわりに相談すると、多くの人が75才や80才までのローンを組んでいますが、実際には定年退職後の支払い期間はどうなるのですか?

- 住宅ローンは概ね75~80才を最終返済年齢と設定している金融機関が殆どです。しかし、実際は80才まで住宅 ローンを支払い続ける事は現実的ではありません。

理想的なのは定年退職を迎える60才までに住宅ローンを完済する事ですが、 実際は定年後も住宅ローンを払っている方が多数いらっしゃるのも現実です。

年金収入から住宅ローンを返済するのもひとつの方法ですが、 日本の年金制度は基礎年金・厚生年金・共済年金・企業年金など様々な年金があり、

サラリーマン、公務員、自営業 者などの職種、それぞれ何年勤めたか等によって個々人の支給額が大きく異なります。

よって、年金を利用して住宅ローンを引き続き同水準で返済が可能な方はごく一部の方に限られてしまいます。

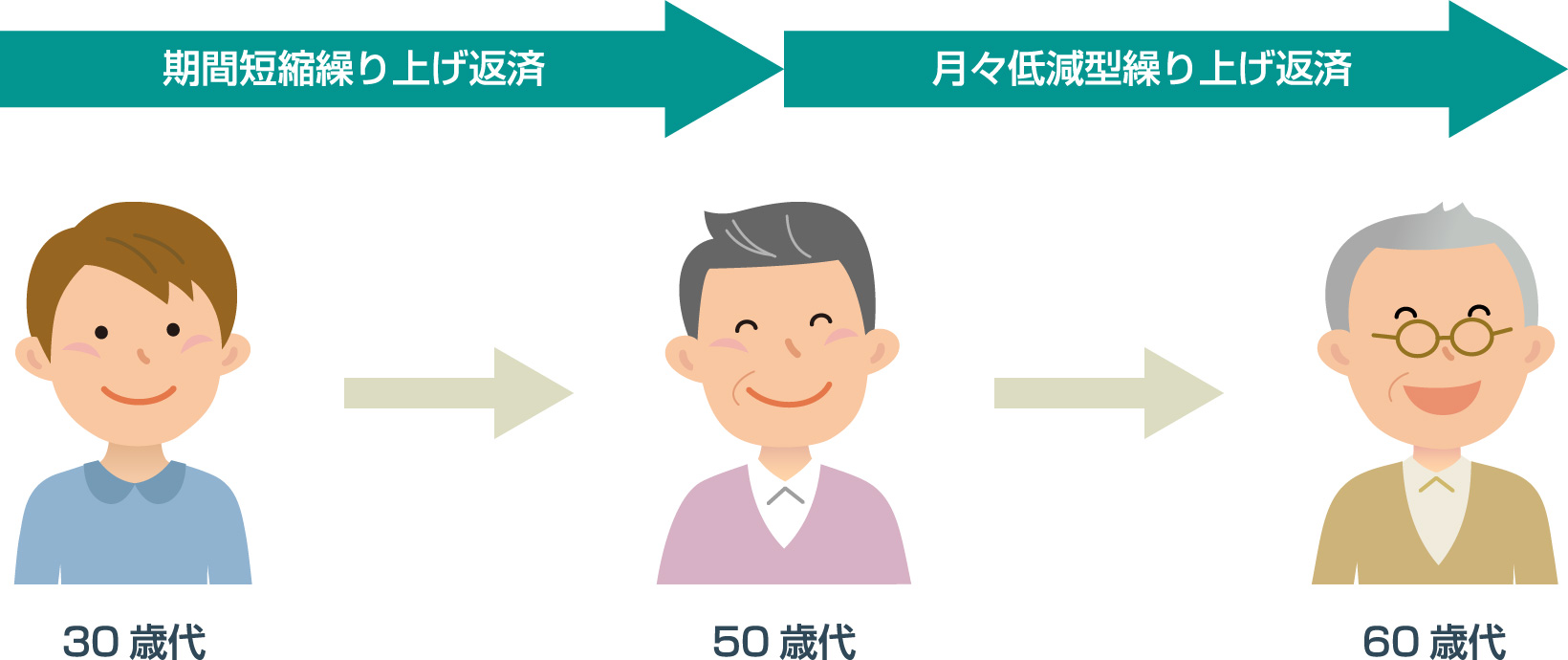

このような事態を回避する策としては、「繰り上げ返済」を上手に利用する方法が考えられます。

繰り上げ返済は 「期間を縮める繰り上げ返済」だけでなく、「月々の支払額を軽減する繰り上げ返済」があり、 定年までに完済できない場合は、後者の繰り上げ返済を有効的に活用します。

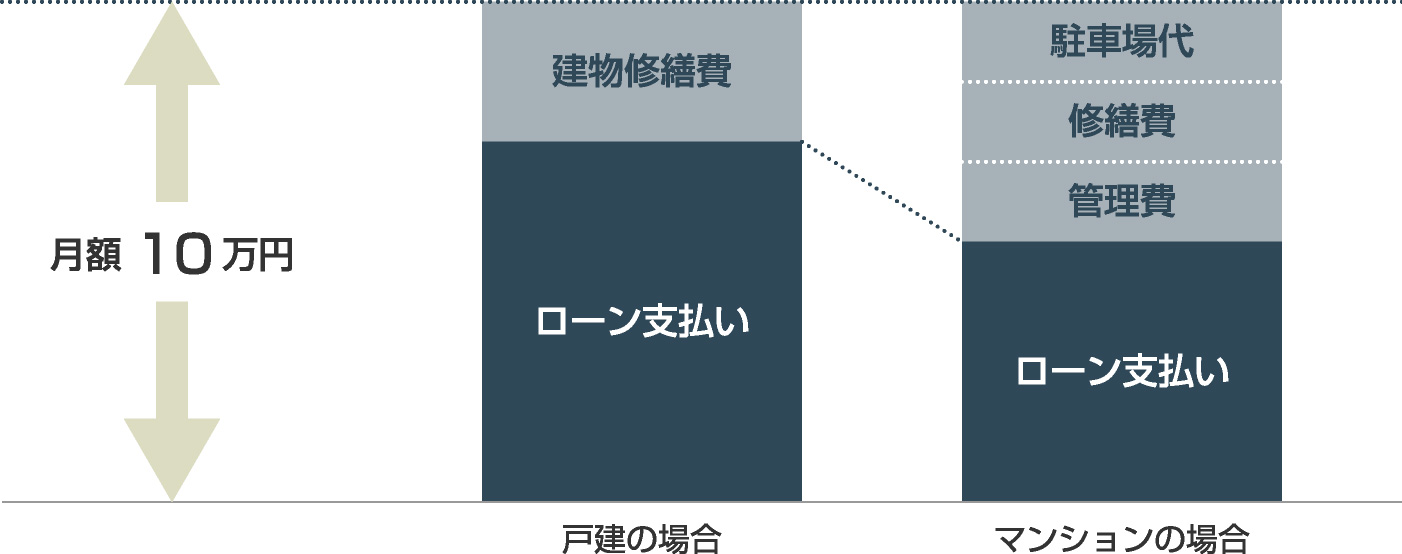

同じ月々の支払いでも

戸建とマンションはこんなに違う

ただし、気を付けなければならない事は、マンションを所有している方の「修繕費・管理費・駐車場代」 の費用です。 これらは住宅ローンを完済しても、マンションを所有している限り永続的に必要となる経費で、 月々支払いは概ね約4~6万円となるケースが殆どです。 もし、相談者様が年金のみで「住宅ローン」と「修繕費・管理費・駐車場代」の支払いを予定しているので あれば相当のリスクが伴いますので、より詳しい専門家のアドバイスが必要です。

POINT「老後の資金」は、人生にかかる三大資金のひとつ。

働いている現役時代に「いくら準備すべきか」という目標を設定しなければなりません。

Article 08将来にわたり、お金の相談をできる窓口を見つけるべし。

- 変動金利で住宅ローンを組む予定ですが、当然金利の上昇もあると思います。

借入後は自分で対処しないといけないのですが、相談出来る場所ってあるのですか?

- これはご新居を購入される方皆様が不安に思われる事ですね。弊社ではまず、ご購入前に過去の金利の推移表や、 変動金利の仕組みについてご説明させていただきます。

そして購入後のお客様には住宅ローン相談の無料サービスを行っております。

変動金利で住宅ローンを組まれるお客様には、金利の上昇前に短期固定金利への変更が必要な事をお話しておりますが、金利が上昇するのか?

実際に上昇したらどのように対処すべきか?お引渡後には忘れてしまっている事もあると思います。

そこで、お客様には3月と9月に連絡をいただくようにお話をしております。実際にこの時期にご連絡を頂く事で、 経済情勢や政策金利についての動向を説明し、4月、10月の金利商品変更のタイミングについてアドバイスを させていただいております。

また、固定金利商品を選択した場合においても、お引越し後に控える確定申告や各種税金の問題、繰上げ返済、 将来の買い替えや相続、住まいに関するお金の問題は山積みです。

リアルエージェントでは税理士事務所の協力もいただき、これらの住まいに関するファイナンシャルサポートに ついて生涯無料サービスを実現しています。

人生で一番高いお買いものだからこそ購入前だけでなく生涯にわたって資金面での相談が出来るパートナー選び も重要です。

お引き渡し後も住宅ローンの相談が気軽に出来れば、 より安心してお住まい探ししていただけると考えております。

POINT売れば売りっぱなし、という会社があるのも事実です。

住宅販売後もしっかりと面倒を見てくれる、そんな会社を選ぶことが将来の安心につながります。

20歳代

20歳代 30歳代

30歳代 40歳代

40歳代 50歳代

50歳代

会員限定物件の閲覧には

会員限定物件の閲覧には お電話でのお問い合わせ

お電話でのお問い合わせ 受付時間 9:30~20:30

受付時間 9:30~20:30  メールでご来店予約

メールでご来店予約