購入価格の目安

- HOME>

- ファイナンシャルプランニング>

- 購入価格の目安

お住まいを探していく上で最も重要なこと、そして最も早期に行うべきことは購入価格の上限の決定です。

物件の現地見学はもちろんのこと、資料を集めるという段階においても、これがしっかりと確認できていなければ全てが無駄な作業になってしまいます。

不動産の値段は非常に正直です。高額な商品になればなるほど良い条件になるのは当然です。

しかし、どんな方にも支払いには限度があり、その限度額の中で最も条件や希望にあった商品を見つけ出す・・・これがお住まい探しです。

では、具体的にはどのように購入限度額を決定していけば良いのでしょう?

まず、一番に言われることはご年収に対する住宅ローンの返済率です。一般的には35年払いで30%以内に、と言われています。

実際、金融機関もこの数値を重要視しているのが現状です。しかし、この画一的な判断には大きな落とし穴があります。

例えば、45歳で定年まであと15年という状態ですと、現状のご年収はある程度、高額になっているでしょうし、

逆に新卒入社3年目、25歳と言うことであればご年収はこれから伸びるのであって、現状ではそれほど大きなものではないでしょう。

この両者に同じ物差しをあてて借入金額を決定するということは非常に危険です。

さらには購入者の家族構成、収入形態、相続状況、教育やご趣味にお掛けになる費用など、御家庭によって様々な要因があるはずです。

これらの内容を無視して購入価格を算出することは決してできません。

まずは個別要因を踏まえたライフシミュレーションを組み立て、それに残りの生涯年収を照らし合わせて無理の無い価格でお住まいを探していきましょう。

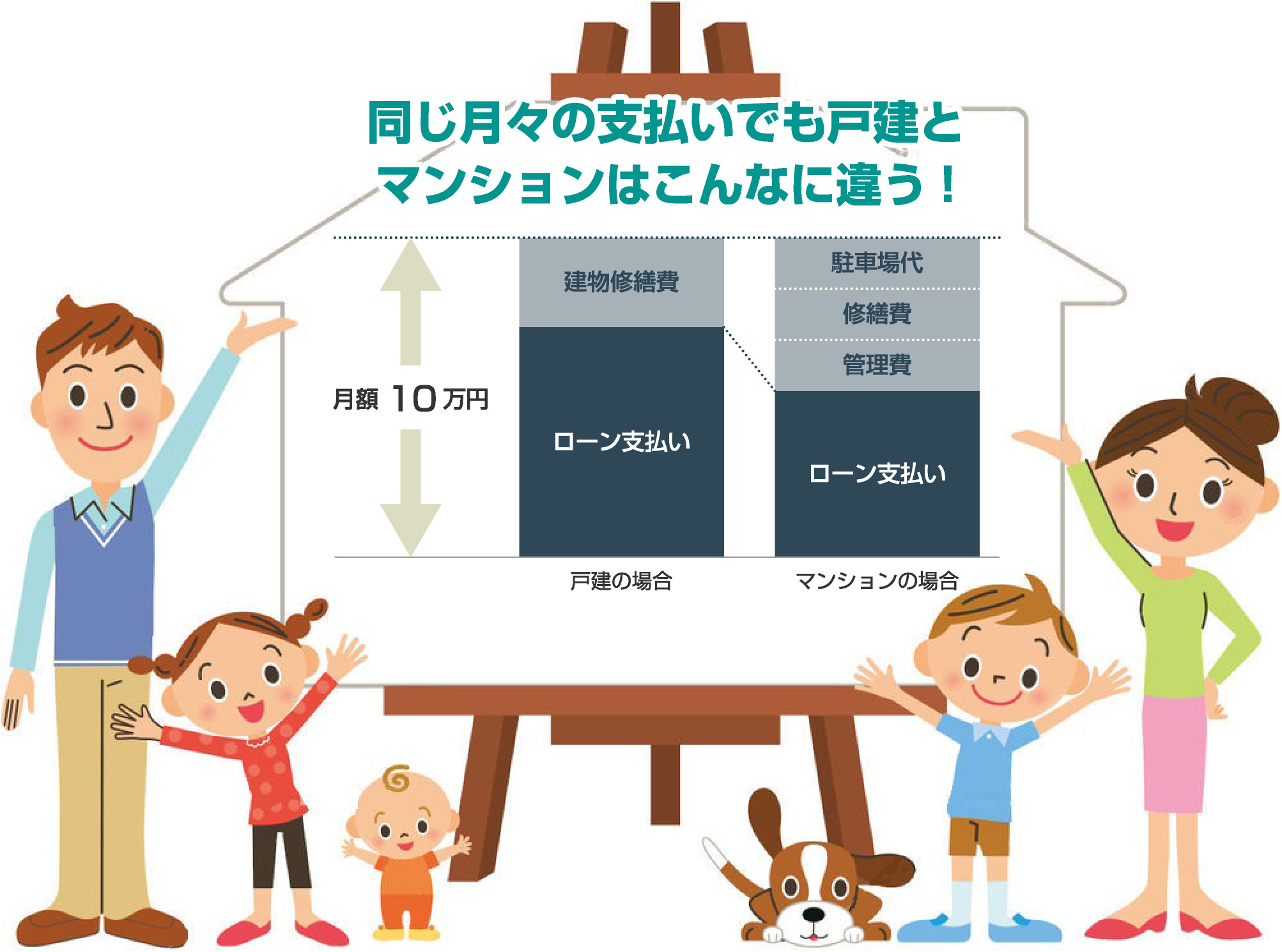

マンションと一戸建て。ローンの考え方は同じでよいのでしょうか?

ちなみに頻繁にお受けする質問で、マンションと一戸建ては同じ値段で探しても良いのかと言う件がありますが、絶対に駄目です。

一戸建ても修繕費はかかりますのでそれは考慮に入れたとして、マンションの管理費、修繕積立金、駐車場代はそれを遥かに上回ります。

いくらの物を買うのか、ではなく、生涯の家計からの住宅に掛ける支出はいくらか、という考え方が必要です。毎回、ご相談の

度に算出していますが、マンションを探す場合、一戸建てより概ね700万円から1100万円程度価格設定を低くしなければならないはずです。

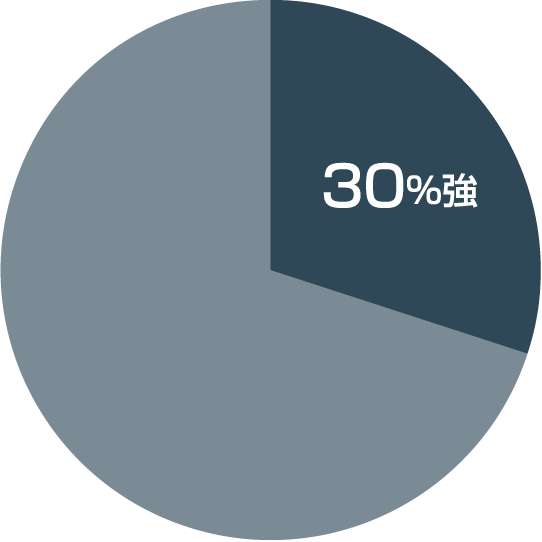

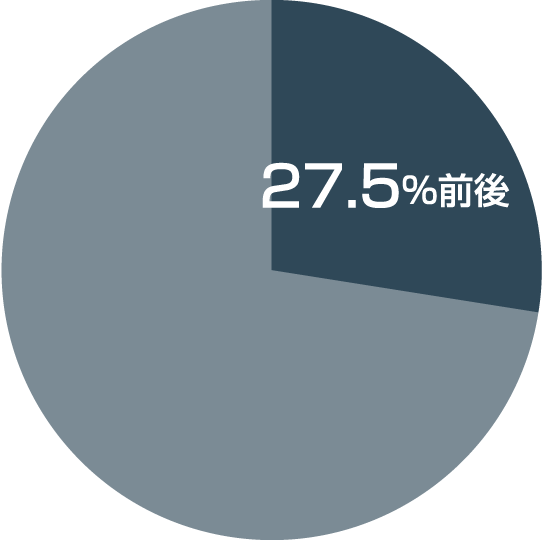

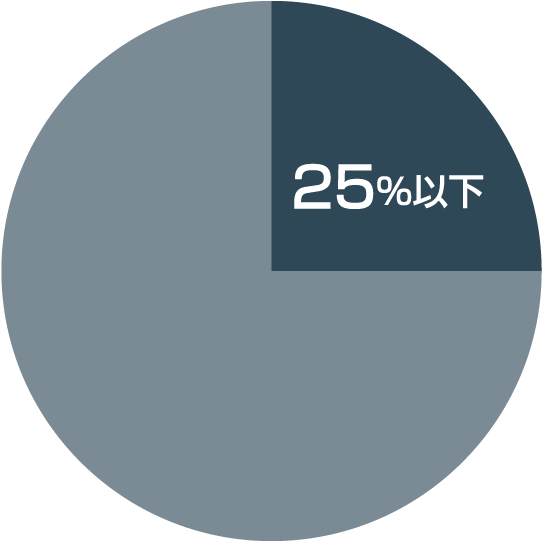

年収に対する居住費の割合(35年払いの場合)

20歳代

20歳代 30歳代

30歳代 40歳代

40歳代 50歳代

50歳代

弊社でお住まいをお探しの方で一戸建てとマンションを併行してご検討いただく場合には、一戸建てよりも低い価格設定のマンションをご紹介しています。

会員限定物件の閲覧には

会員限定物件の閲覧には

会員登録が必要です

- 一般公開物件件

- 会員限定物件件

-

お電話でのお問い合わせ

お電話でのお問い合わせ横浜本店

受付時間 9:30~20:30

受付時間 9:30~20:30 -

メールでご来店予約

メールでご来店予約 -

メールでのお問い合わせ